realpha

reAlpha ist eine KI-gestützte Immobilienplattform, die den gesamten Prozess des Eigenheimerwerbs vereinfacht. Sie integriert Immobiliensuche, Hypothekenfinanzierung und Titeldienste …

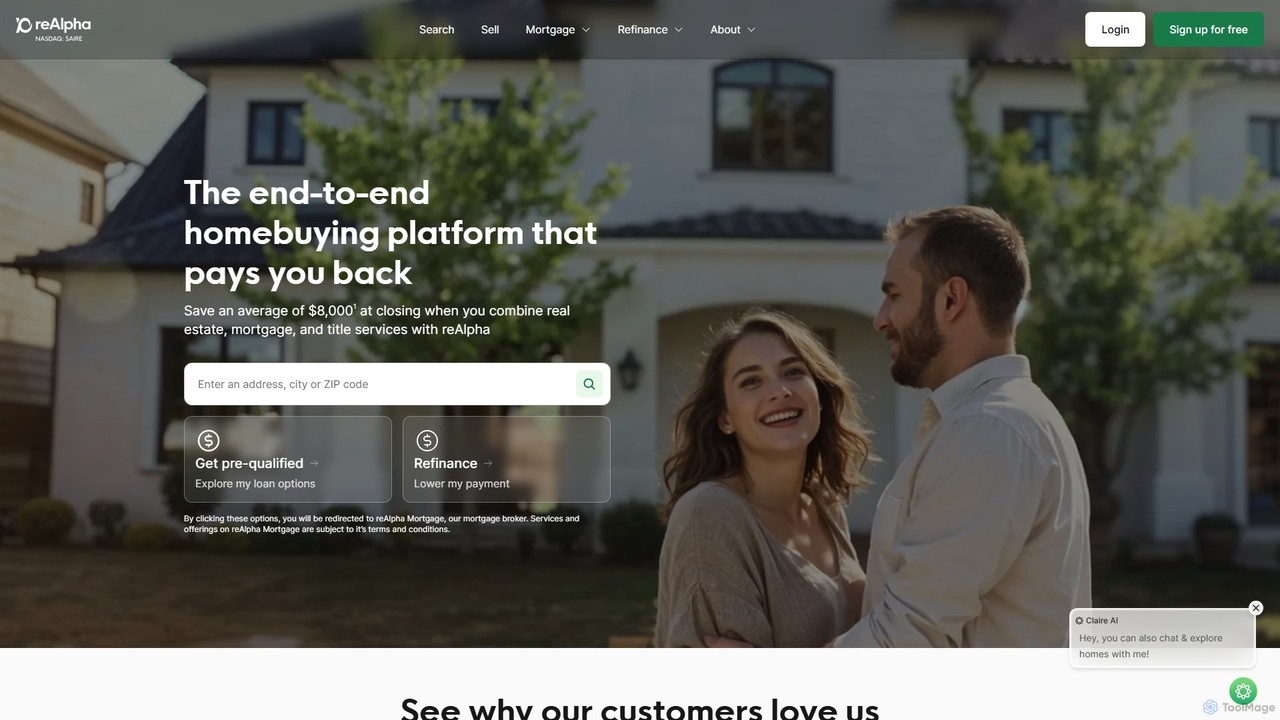

reAlpha ist eine KI-gestützte Immobilienplattform, die den gesamten Prozess des Eigenheimerwerbs vereinfacht. Sie integriert Immobiliensuche, Hypothekenfinanzierung und Titeldienste in einem einzigen, optimierten Erlebnis. Mit einem 24/7-KI-Assistenten namens Claire hilft reAlpha den Nutzern, personalisierte Angebote zu finden, Kredite von über 100 Kreditgebern zu vergleichen und Besichtigungen zu buchen. Der Hauptvorteil der Plattform ist ein erhebliches Cashback-Angebot beim Abschluss, das den Nutzern durch die Bündelung von Dienstleistungen durchschnittlich 8.000 US-Dollar spart.

Über Hypothekendarlehen

KI-Tools für Hypothekendarlehen sind spezialisierte Finanztechnologie-Plattformen, die künstliche Intelligenz nutzen, um den gesamten Lebenszyklus von Hypothekendarlehen zu automatisieren und zu verbessern. Diese Tools verwenden maschinelles Lernen, natürliche Sprachverarbeitung (NLP) und optische Zeichenerkennung (OCR), um Kreditnehmerdaten zu analysieren, Dokumente zu verarbeiten und Risiken mit hoher Geschwindigkeit und Genauigkeit zu bewerten. Ihr Hauptwert liegt in der erheblichen Verkürzung der Kreditbearbeitungszeiten, der Minimierung menschlicher Fehler und der Verbesserung der Konsistenz von Bonitätsprüfungsentscheidungen. Dies führt zu einem effizienteren Darlehensvergabeprozess für Kreditgeber und einer schnelleren, reibungsloseren Erfahrung für Kreditnehmer.

Kernfunktionen

- Automatisierte Bonitätsprüfung: Nutzt KI-Modelle zur Analyse von Kredithistorie, Einkommen und Vermögen, um erste Kreditentscheidungen in Minuten zu treffen.

- Intelligente Dokumentenverarbeitung: Extrahiert und überprüft automatisch Daten aus komplexen Dokumenten wie Kontoauszügen, Gehaltsabrechnungen und Steuererklärungen.

- Prädiktive Risikobewertung: Setzt maschinelles Lernen ein, um risikoreiche Anträge zu identifizieren und die Ausfallwahrscheinlichkeit genauer als traditionelle Modelle vorherzusagen.

- Betrugserkennung: Scannt Antragsdaten auf Inkonsistenzen, Anomalien und Muster, die auf betrügerische Aktivitäten hinweisen.

- Compliance-Überwachung: Überprüft kontinuierlich Kreditakten anhand sich ändernder bundes- und landesweiter Vorschriften, um die Einhaltung sicherzustellen und das Compliance-Risiko zu reduzieren.

Anwendungsszenarien

Diese Tools werden hauptsächlich von Finanzinstituten wie Banken, Kreditgenossenschaften und Hypothekenbanken eingesetzt. Kreditsachbearbeiter nutzen sie, um die Antragsaufnahme und -prüfung zu beschleunigen, während Risikoprüfer sich darauf verlassen, um Routineprüfungen zu automatisieren und sich auf komplexe Ausnahmefälle zu konzentrieren. Compliance-Teams verwenden diese Plattformen auch, um Audits zu automatisieren und regulatorische Standards bei einem hohen Kreditvolumen aufrechtzuerhalten.

Auswahlkriterien

Bei der Auswahl eines KI-Tools für Hypothekendarlehen sollten Sie dessen Integrationsfähigkeiten mit Ihrem bestehenden Darlehensverwaltungssystem (LOS) berücksichtigen. Bewerten Sie die Genauigkeit und Erklärbarkeit seiner KI-Modelle, da dies für die Einhaltung gesetzlicher Vorschriften entscheidend ist. Beurteilen Sie auch die Datensicherheitsprotokolle, um den Schutz der Kreditnehmerinformationen zu gewährleisten, und berücksichtigen Sie die Skalierbarkeit der Plattform, um die Schwankungen des Kreditvolumens Ihrer Organisation zu bewältigen.

HypothekendarlehenAnwendungsfälle

Beschleunigung der Darlehensvergabe für Kreditgeber

Ein Kreditsachbearbeiter bei einer Regionalbank nutzt eine KI-Hypothekenplattform, um den Antragsprozess zu optimieren. Wenn ein neuer Antrag eingereicht wird, klassifiziert die KI automatisch die hochgeladenen Dokumente, extrahiert mithilfe von OCR wichtige Datenpunkte wie Einkommen und Beschäftigungsverlauf und gleicht sie auf Konsistenz ab. Dies reduziert die manuelle Dateneingabe um über 90 % und markiert fehlende Informationen sofort. Dadurch kann der Sachbearbeiter ein höheres Antragsvolumen bearbeiten, und die durchschnittliche Zeit vom Antrag bis zur vorläufigen Genehmigung wird von mehreren Tagen auf unter 24 Stunden verkürzt, was die Erfahrung des Kreditnehmers erheblich verbessert.

Automatisierung von Bonitätsprüfungsentscheidungen

Ein Team von Risikoprüfern bei einem großen Hypothekenkreditgeber implementiert eine KI-gestützte Entscheidungs-Engine. Die Engine analysiert Tausende von Datenpunkten für jeden Antrag, einschließlich Kreditauskünften, Vermögensaufstellungen und Immobilienbewertungen, anhand der spezifischen Risikomodelle des Kreditgebers. Sie liefert eine klare Empfehlung „genehmigen“, „ablehnen“ oder „an menschlichen Prüfer verweisen“ mit einem erklärbaren Risikoscore. Dies ermöglicht es menschlichen Prüfern, ihre Expertise auf komplexe oder grenzwertige Fälle zu konzentrieren, was den Gesamtdurchsatz um 40 % erhöht und sicherstellt, dass die Bonitätsprüfungsentscheidungen im gesamten Kreditportfolio konsistenter und weniger anfällig für Voreingenommenheit sind.

Verbesserung der Betrugserkennung bei Anträgen

Die Abteilung für Betrugsprävention eines Finanzinstituts verwendet ein KI-Tool, um eingehende Hypothekenanträge in Echtzeit zu analysieren. Die KI gleicht die Antragstellerinformationen mit öffentlichen Aufzeichnungen, sozialen Medien und internen Datenbanken ab, um Identitäten und Beschäftigungsangaben zu überprüfen. Sie verwendet auch Verhaltensanalysen, um ungewöhnliche Muster zu erkennen, wie z. B. mehrere Anträge von derselben IP-Adresse mit unterschiedlichen Namen. Wenn das System einen risikoreichen Antrag kennzeichnet, benachrichtigt es das Betrugsteam zur manuellen Überprüfung, wodurch erhebliche potenzielle Verluste verhindert werden können. Dieser proaktive Ansatz hat zu einer 60%igen Steigerung bei der Erkennung ausgeklügelter Betrugsmaschen geführt.

Automatisierung von Immobilienbewertungsprüfungen

Ein Spezialist für die Überprüfung von Gutachten verwendet eine KI-Plattform, um von Drittgutachtern eingereichte Immobilienbewertungsberichte zu validieren. Das Tool analysiert die Berichtsdaten, einschließlich Immobilienfotos, Vergleichsverkäufe (Comps) und Markttrends. Es markiert automatisch Inkonsistenzen, wie z. B. zu weit entfernte oder veraltete Comps oder Immobilienfotos, die nicht mit der Beschreibung übereinstimmen. Die KI liefert einen Vertrauensscore für den Schätzwert, sodass der Spezialist Standardberichte schnell genehmigen und mehr Zeit für die Untersuchung von Berichten mit hohem Risiko aufwenden kann. Dieser Prozess reduziert die durchschnittliche Prüfzeit pro Bericht um 75 %.

Gewährleistung kontinuierlicher regulatorischer Compliance

Ein Compliance-Beauftragter bei einem nationalen Kreditgeber verwendet ein KI-gestütztes Compliance-Überwachungstool. Das System scannt kontinuierlich die gesamte Pipeline aktiver Kreditanträge des Kreditgebers anhand einer ständig aktualisierten Datenbank mit bundes-, landes- und lokalen Kreditvergabevorschriften (z. B. TILA-RESPA Integrated Disclosure-Regeln). Es kennzeichnet automatisch potenzielle Verstöße wie falsche Gebührenberechnungen oder fehlende Offenlegungen und generiert Warnungen für das Compliance-Team. Dieser automatisierte Auditprozess ermöglicht es dem Kreditgeber, Probleme vor dem Abschluss zu identifizieren und zu beheben, wodurch das Risiko kostspieliger Bußgelder und behördlicher Strafen erheblich reduziert wird.

Verbesserung der Kreditnehmerkommunikation mit KI-Chatbots

Ein Hypothekenmaklerunternehmen integriert einen KI-gestützten Chatbot in seine Website und sein Kreditnehmerportal. Der Chatbot ist auf die Kreditrichtlinien des Unternehmens und häufige Hypothekenfragen trainiert. Er bietet sofortige, rund um die Uhr verfügbare Antworten auf Anfragen von Kreditnehmern zum Kreditstatus, zu erforderlichen Dokumenten und den nächsten Schritten. Bei komplexen Fragen leitet er das Gespräch nahtlos an einen menschlichen Kreditsachbearbeiter weiter. Dies entlastet die Sachbearbeiter von der Beantwortung wiederholter Fragen und ermöglicht es ihnen, sich auf die Beratung der Kunden zu konzentrieren. Das Maklerunternehmen berichtet von einer Reduzierung der eingehenden Anrufe um 30 % und einer signifikanten Steigerung der Kundenzufriedenheitswerte durch die sofortige Unterstützung.