Veriff

Veriff ist eine KI-gestützte Plattform zur Identitätsprüfung und Betrugsprävention. Sie hilft Unternehmen, Online-Vertrauen aufzubauen, indem sie eine schnelle, …

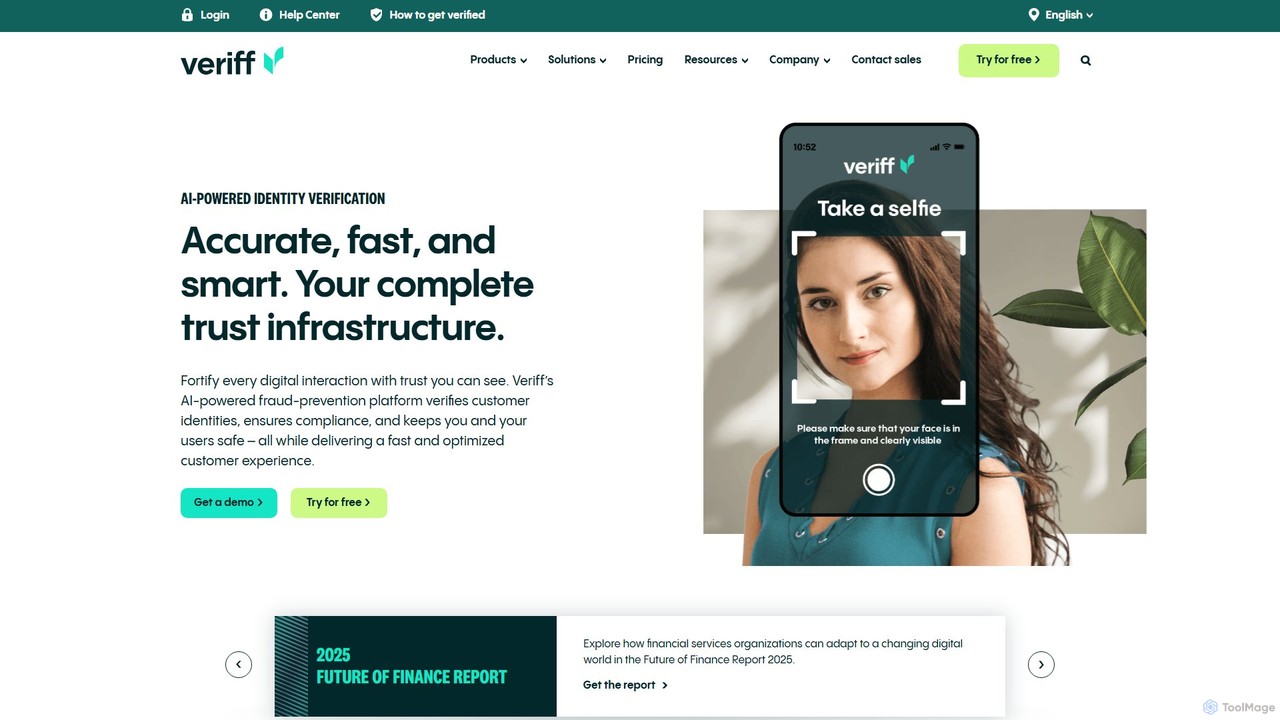

Veriff ist eine KI-gestützte Plattform zur Identitätsprüfung und Betrugsprävention. Sie hilft Unternehmen, Online-Vertrauen aufzubauen, indem sie eine schnelle, genaue und sichere Überprüfung der Kundenidentitäten bietet. Mit Unterstützung für über 12.000 Dokumente aus mehr als 230 Ländern bietet Veriff Lösungen für KYC/AML-Compliance, Altersverifizierung und biometrische Authentifizierung und gewährleistet so ein nahtloses Benutzer-Onboarding bei minimiertem Risiko.

Shufti Pro

Shufti Pro ist eine KI-gestützte Identitätsprüfungsplattform, die umfassende KYC-, KYB- und AML-Lösungen anbietet. Sie nutzt fortschrittliche Gesichtserkennung, biometrische …

Shufti Pro ist eine KI-gestützte Identitätsprüfungsplattform, die umfassende KYC-, KYB- und AML-Lösungen anbietet. Sie nutzt fortschrittliche Gesichtserkennung, biometrische Analyse und Dokumentenprüfung, um Betrug zu verhindern, die Einhaltung von Vorschriften zu gewährleisten und das Kunden-Onboarding zu optimieren. Mit globaler Abdeckung in über 240 Ländern und Unterstützung für über 150 Sprachen bietet Shufti Pro eine sichere, genaue und nahtlose Verifizierungserfahrung für Branchen wie Fintech, Gaming und E-Commerce.

Über KYC und AML

KI-gestützte KYC- & AML-Tools sind eine Klasse von Lösungen, die die Überprüfung der Kundenidentität und die Überprüfung zur Bekämpfung der Geldwäsche automatisieren und verbessern. Diese Tools nutzen Technologien wie maschinelles Lernen, Computer Vision und natürliche Sprachverarbeitung, um Dokumente, biometrische Daten und Transaktionsdaten zu analysieren. Ihr Hauptwert liegt in der Steigerung der Genauigkeit und Geschwindigkeit von Compliance-Prüfungen, der Reduzierung des manuellen Arbeitsaufwands und der Unterstützung von Organisationen bei der Erfüllung strenger regulatorischer Anforderungen. Durch die Erkennung verdächtiger Muster und die Überprüfung von Identitäten in Echtzeit bilden sie eine entscheidende Verteidigung gegen Finanzkriminalität.

Kernfunktionen

- Automatisierte Identitätsprüfung: Nutzt KI zum Scannen und Authentifizieren von Ausweisdokumenten, zur Durchführung von Gesichtserkennung und Lebendigkeitsprüfungen, um die Identität eines Benutzers zu bestätigen.

- Transaktionsüberwachung: Setzt Algorithmen des maschinellen Lernens ein, um Transaktionsmuster in Echtzeit zu analysieren und verdächtige Aktivitäten zu kennzeichnen, die auf Geldwäsche hindeuten könnten.

- Screening von Negativschlagzeilen & Sanktionslisten: Überprüft kontinuierlich globale Beobachtungslisten, Sanktionslisten und Nachrichtenquellen, um risikoreiche Einzelpersonen oder Organisationen zu identifizieren.

- Dynamische Risikobewertung: Berechnet und aktualisiert automatisch Kundenrisikoprofile basierend auf ihrem Verhalten, ihrer Transaktionshistorie und anderen Datenpunkten.

Anwendungsfälle

Diese Tools sind in regulierten Branchen wie dem Bankwesen, FinTech, Kryptowährungsbörsen und Online-Glücksspiel unerlässlich. Compliance-Beauftragte und Risikoanalysten nutzen sie, um das Kunden-Onboarding zu automatisieren, laufende Sorgfaltsprüfungen durchzuführen und Warnungen zu verdächtigen Aktivitäten zu untersuchen, um sicherzustellen, dass ihre Organisation konform und sicher bleibt.

Wie man wählt

Bei der Auswahl eines KI-gestützten KYC- & AML-Tools sollten Sie dessen Genauigkeit bei der Identitätsprüfung und niedrige Falsch-Positiv-Raten bei der Transaktionsüberwachung berücksichtigen. Bewerten Sie seine Integrationsfähigkeiten über API, die Breite seiner regulatorischen und Beobachtungslisten-Abdeckung für Ihre Zielmärkte und seine Datensicherheitsprotokolle zum Schutz sensibler Kundeninformationen.

KYC und AMLAnwendungsfälle

Automatisiertes Kunden-Onboarding für eine Digitalbank

Ein Fintech-Startup möchte neuen Kunden ein reibungsloses Onboarding-Erlebnis bieten. Sie integrieren ein KI-KYC-Tool in ihre mobile App. Wenn sich ein neuer Benutzer anmeldet, fordert die App ihn auf, ein Foto seines amtlichen Ausweises und ein Selfie zu machen. Die KI-Engine überprüft sofort die Echtheit des Dokuments, extrahiert die Daten, führt eine Lebendigkeitsprüfung des Selfies durch und gleicht den Namen des Benutzers mit globalen Beobachtungslisten ab. Dieser gesamte Prozess ist in weniger als 90 Sekunden abgeschlossen, was die Abbruchraten der Kunden reduziert und das Compliance-Personal von der manuellen Dokumentenprüfung entlastet.

Echtzeit-Transaktionsüberwachung für einen Zahlungsabwickler

Ein Zahlungsabwicklungsunternehmen verarbeitet täglich Millionen von Transaktionen. Um die AML-Vorschriften einzuhalten, setzen sie ein KI-gestütztes Überwachungssystem ein. Das System analysiert Transaktionsdaten in Echtzeit und sucht nach Anomalien und Mustern, die auf Geldwäsche hindeuten, wie z. B. Structuring (Aufteilung großer Transaktionen in kleinere) oder schnelle Geldbewegungen zwischen nicht zusammenhängenden Konten. Wenn ein risikoreiches Muster erkannt wird, generiert das System automatisch eine Warnung mit einer detaillierten Falldatei zur Überprüfung durch einen Compliance-Analysten. Dieser Ansatz reduziert die Anzahl der Fehlalarme im Vergleich zu herkömmlichen regelbasierten Systemen erheblich und ermöglicht es dem Team, sich auf wirklich verdächtige Fälle zu konzentrieren.

Kontinuierliches Risiko-Screening für eine Krypto-Börse

Eine Kryptowährungsbörse muss die hohen Risiken im Zusammenhang mit digitalen Vermögenswerten verwalten. Sie verwenden ein KI-AML-Tool zur kontinuierlichen Überwachung. Das Tool überprüft nicht nur neue Kunden, sondern überwacht auch ständig bestehende. Es scannt die Blockchain nach Verbindungen zu illegalen Adressen (z. B. Darknet-Märkte, sanktionierte Wallets), überwacht negative Medienberichte über Kunden und prüft täglich aktualisierte PEP- und Sanktionslisten. Wenn sich das Risikoprofil eines Kunden ändert, beispielsweise durch eine Transaktion mit einer hochriskanten Wallet, wird das Compliance-Team sofort benachrichtigt, um Maßnahmen zu ergreifen, wie das Einfrieren des Kontos oder das Einreichen einer Verdachtsmeldung (SAR).

Verstärkte Sorgfaltspflicht für Hochrisikokunden

Eine private Vermögensverwaltungsfirma hat mit vermögenden Privatpersonen zu tun, die oft eine verstärkte Sorgfaltspflicht (Enhanced Due Diligence, EDD) erfordern. Die manuelle Durchführung von EDD ist zeitaufwändig. Die Firma verwendet ein KI-Tool, das diesen Prozess automatisiert, indem es das Internet, einschließlich Nachrichtenartikel, juristische Aufzeichnungen und Unternehmensunterlagen, durchsucht, um ein umfassendes Risikoprofil zu erstellen. Die Fähigkeiten der KI zur Verarbeitung natürlicher Sprache können den Kontext verstehen, wirtschaftlich Berechtigte (UBOs) identifizieren und versteckte negative Informationen aufdecken, die eine einfache Stichwortsuche übersehen würde. Dies ermöglicht eine tiefere, genauere Risikobewertung in einem Bruchteil der Zeit, sodass die Firma hochwertige Kunden vertrauensvoll aufnehmen kann.

Überprüfung von Partnern anhand von Sanktionslisten im internationalen Handel

Ein Import-Export-Unternehmen muss sicherstellen, dass es nicht mit sanktionierten Entitäten handelt. Jeden Partner manuell mit den sich ständig ändernden globalen Sanktionslisten abzugleichen, ist unpraktisch. Sie implementieren eine KI-AML-Lösung, die sich in ihr Lieferantenmanagementsystem integriert. Bevor eine Zahlung getätigt wird, überprüft das Tool automatisch den Namen des Empfängers und die zugehörigen Entitäten anhand von Hunderten aktualisierter internationaler Sanktions- und PEP-Listen. Das System liefert in Echtzeit Pass/Fail-Ergebnisse, erstellt eine prüfbare Spur für die Compliance und verhindert kostspielige Verstöße, die zu massiven Geldstrafen und Reputationsschäden führen könnten.

Optimierung periodischer KYC-Überprüfungen für eine Bank

Eine große Bank ist verpflichtet, bei all ihren Kunden periodische KYC-Überprüfungen durchzuführen, ein Prozess, der Tausende von Analystenstunden in Anspruch nimmt. Um dies zu optimieren, verwenden sie ein KI-KYC-Tool. Das System löst automatisch eine Überprüfung basierend auf dem Risikoniveau eines Kunden aus (z. B. jährlich für hohes Risiko, alle drei Jahre für niedriges Risiko). Es überprüft dann die Kundendaten erneut anhand externer Quellen, sucht nach neuen negativen Medienberichten und analysiert das jüngste Transaktionsverhalten. Bei Kunden mit niedrigem Risiko ohne signifikante Änderungen wird die Überprüfung automatisch abgeschlossen und protokolliert. Nur Fälle mit neu identifizierten Risiken werden zur manuellen Überprüfung markiert, wodurch der manuelle Arbeitsaufwand um über 70 % reduziert wird.