Frec

Frec ist eine KI-gestützte Anlageplattform, die sich auf Direct Indexing spezialisiert hat. Sie ermöglicht es Anlegern, einzelne Aktien …

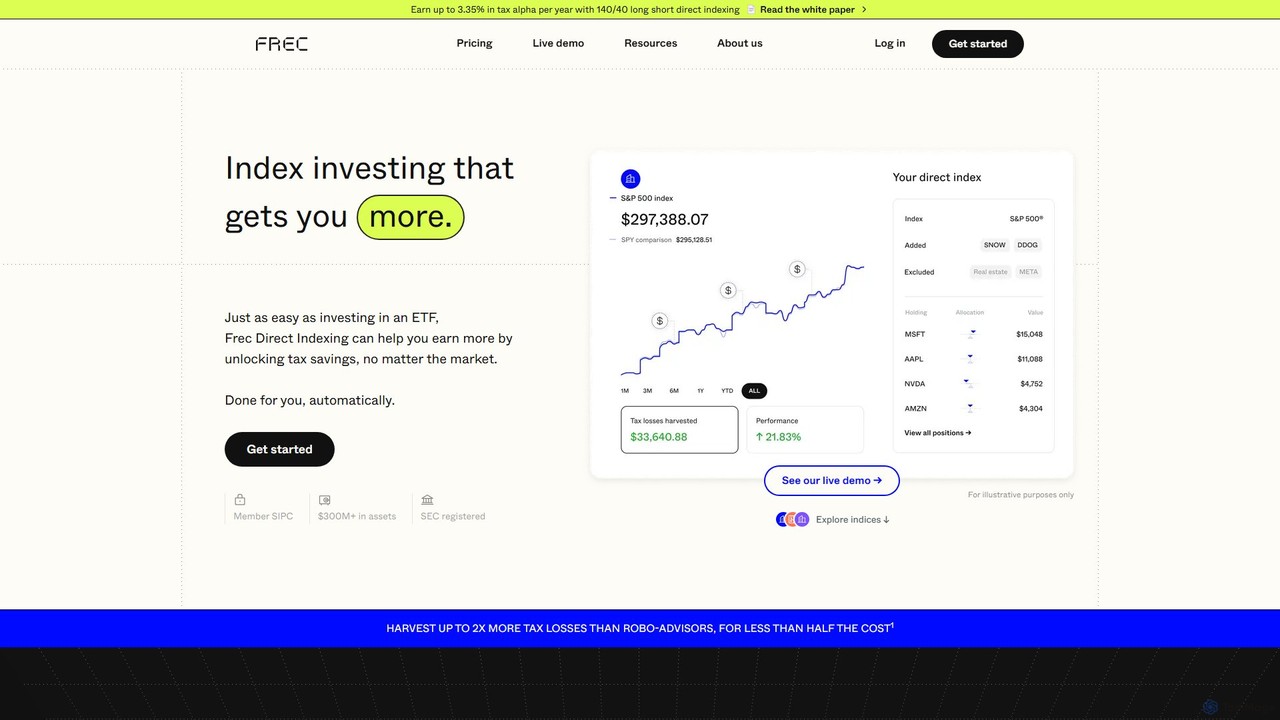

Frec ist eine KI-gestützte Anlageplattform, die sich auf Direct Indexing spezialisiert hat. Sie ermöglicht es Anlegern, einzelne Aktien eines Index zu besitzen, was eine automatisierte tägliche Steuerverlusternte und eine tiefgreifende Portfolio-Anpassung ermöglicht. Dieser Ansatz zielt darauf ab, höhere Nachsteuerrenditen im Vergleich zu traditionellen ETFs und Robo-Advisors zu erzielen, und das alles zu einer niedrigen, transparenten Gebühr.

drahim

drahim ist eine Scharia-konforme Robo-Advisor- und persönliche Finanz-App mit Sitz in Saudi-Arabien. Sie bietet automatisierte, diversifizierte Anlageportfolios mit …

drahim ist eine Scharia-konforme Robo-Advisor- und persönliche Finanz-App mit Sitz in Saudi-Arabien. Sie bietet automatisierte, diversifizierte Anlageportfolios mit niedrigen Gebühren, Ausgabenverfolgung über Open Banking und einen KI-Finanzassistenten, Drahim GPT, für personalisierte Finanzberatung.

Über Robo-Advisor

Robo-Advisor sind automatisierte digitale Plattformen, die algorithmengesteuerte Finanzplanungs- und Anlageverwaltungsdienste anbieten. Diese Tools verwenden Finanzmodelle wie die Moderne Portfoliotheorie, um ein diversifiziertes Anlageportfolio basierend auf den spezifischen Zielen und der Risikotoleranz eines Nutzers zu erstellen und zu verwalten. Ihr Hauptwert liegt darin, anspruchsvolle, langfristige Investitionen zugänglich und erschwinglich zu machen, oft mit niedrigeren Gebühren und Kontomindestbeträgen als bei traditionellen menschlichen Beratern. Zu den Hauptmerkmalen gehören das automatische Rebalancing zur Aufrechterhaltung der Ziel-Asset-Allokation und Steueroptimierungsstrategien zur Steigerung der Renditen.

Kernfunktionen

- Automatisierte Portfolioerstellung: Erstellt ein personalisiertes, diversifiziertes Portfolio von Vermögenswerten (typischerweise kostengünstige ETFs) basierend auf Ihrer finanziellen Situation und Ihrem Risikoprofil.

- Automatisches Rebalancing: Überwacht Ihr Portfolio und kauft oder verkauft automatisch Vermögenswerte, um es bei Abweichungen wieder auf seine ursprüngliche Zielallokation zurückzuführen.

- Steueroptimierungsstrategien: Setzt Techniken wie das Tax-Loss-Harvesting ein, um die Steuerlast auf Anlagegewinne und Dividenden zu minimieren.

- Zielorientierte Planung: Ermöglicht es Ihnen, spezifische finanzielle Ziele wie den Ruhestand oder eine Anzahlung festzulegen und Ihren Fortschritt zu verfolgen.

- Kostengünstige Gebührenstruktur: Arbeitet mit einer niedrigen prozentualen Verwaltungsgebühr, was professionelles Anlagemanagement erschwinglicher macht.

Anwendungsfälle

Robo-Advisor sind ideal für neue Anleger, die einen geführten Einstieg in den Markt suchen, für vielbeschäftigte Berufstätige, die einen „Set-it-and-forget-it“-Ansatz bevorzugen, und für kostenbewusste Personen, die ihre Renditen durch Minimierung der Gebühren maximieren möchten. Sie werden häufig zur Verwaltung von Altersvorsorgekonten (wie Riester oder Rürup), allgemeinen Anlagekonten und Sparplänen für die Ausbildung verwendet.

Wie man wählt

Bei der Auswahl eines Robo-Advisors sollten Sie die Gebührenstruktur berücksichtigen, einschließlich der Verwaltungsgebühren und der Kostenquoten der zugrunde liegenden Fonds. Bewerten Sie die Palette der verfügbaren Anlageoptionen und Kontotypen. Vergleichen Sie auch erweiterte Funktionen wie den Zugang zu menschlichen Finanzberatern für komplexe Fragen, Steueroptimierungsfähigkeiten und die allgemeine Benutzererfahrung der Web- und mobilen Plattformen.

Robo-AdvisorAnwendungsfälle

Automatisierter Altersvorsorge-Sparplan

Ein junger Berufstätiger möchte mit dem Sparen für den Ruhestand beginnen, fühlt sich aber von den Anlagemöglichkeiten überfordert. Er nutzt einen Robo-Advisor, um ein Altersvorsorgekonto zu eröffnen, beantwortet einige Fragen zu seinem Alter und seiner Risikotoleranz und richtet automatische monatliche Beiträge ein. Die Plattform investiert die Mittel automatisch in ein diversifiziertes, langfristiges Wachstumsportfolio und kümmert sich um das gesamte Rebalancing, sodass er passiv Vermögen aufbauen kann.

Zielbasiertes Investieren für eine große Anschaffung

Ein Paar spart für die Anzahlung eines Hauses, das sie in fünf Jahren kaufen möchten. Sie legen einen Zielbetrag und einen Zeitplan auf einer Robo-Advisor-Plattform fest. Das Tool empfiehlt ein Portfolio mit konservativem bis moderatem Risiko, das darauf ausgelegt ist, Wachstum und Kapitalerhalt über ihren spezifischen Zeithorizont auszugleichen. Die Plattform liefert klare Prognosen und verfolgt ihren Fortschritt, um ihnen zu helfen, auf Kurs zu bleiben und ihr Ziel zu erreichen.

Hands-Off-Portfoliomanagement für vielbeschäftigte Berufstätige

Ein Arzt mit einem anspruchsvollen Terminkalender hat keine Zeit, Aktien zu recherchieren oder Anlagen aktiv zu verwalten. Er überweist einen Pauschalbetrag auf ein Robo-Advisor-Konto. Der Dienst investiert das Kapital in verschiedene Anlageklassen wie inländische Aktien, internationale Aktien und Anleihen. Er verwaltet automatisch Dividenden, gleicht das Portfolio vierteljährlich neu aus und liefert einfache Leistungsberichte, was nur minimalen laufenden Aufwand vom Benutzer erfordert.

Niedrigschwelliger Einstieg für neue Anleger

Ein frischgebackener Hochschulabsolvent möchte mit einem kleinen Geldbetrag, wie z. B. 100 $, mit dem Investieren beginnen. Er wählt einen Robo-Advisor ohne Kontomindestbetrag und mit niedrigen Gebühren. Die Plattform ermöglicht es ihm, diese kleine Summe in ein vollständig diversifiziertes Portfolio zu investieren, eine Möglichkeit, die Kleinanlegern über traditionelle Wege normalerweise nicht zur Verfügung steht. Dies bietet einen sofortigen Marktzugang und hilft ihm, frühzeitig gute finanzielle Gewohnheiten aufzubauen.

Steuereffizientes Investieren für höhere Einkommen

Eine Person in einer hohen Steuerklasse nutzt einen Robo-Advisor, der fortschrittliches Tax-Loss-Harvesting anbietet. Im Laufe des Jahres verkauft der Algorithmus automatisch Anlagen, die an Wert verloren haben, um einen Verlust zu realisieren. Dieser Verlust wird verwendet, um Kapitalgewinne aus anderen Anlagen auszugleichen, was ihre Gesamtsteuerschuld effektiv reduziert. Diese automatisierte Strategie hilft, ihre Nachsteuerrenditen ohne manuellen Eingriff zu maximieren.

Verwaltung des College-Sparfonds eines Kindes

Eltern eröffnen über einen Robo-Advisor einen 529-College-Sparplan für ihr Neugeborenes. Die Plattform teilt die Mittel zunächst einem wachstumsorientierten Portfolio zu. Wenn das Kind dem College-Alter näher kommt, passt der Robo-Advisor die Asset-Allokation des Portfolios automatisch an, um konservativer zu werden, und verlagert den Schwerpunkt von Aktien auf Anleihen. Dieser „Glide Path“-Ansatz hilft, die angesammelten Ersparnisse zu schützen, wenn die Zeit ihrer Verwendung näher rückt.