Natic

Natic est un studio de logiciels dédié à la création d'applications utilitaires innovantes qui améliorent la productivité quotidienne, …

Natic est un studio de logiciels dédié à la création d'applications utilitaires innovantes qui améliorent la productivité quotidienne, rationalisent les flux de travail de développement et répondent à divers besoins de style de vie. Des outils robustes de révision de code pour macOS au suivi intelligent des crédits d'IA et aux applications utilitaires personnelles, Natic vise à rendre les tâches quotidiennes plus efficaces et sans effort pour les développeurs et les utilisateurs en général.

Aicreditrepair

Aicreditrepair est une plateforme alimentée par l'IA conçue pour simplifier et automatiser le processus de réparation de crédit. …

Aicreditrepair est une plateforme alimentée par l'IA conçue pour simplifier et automatiser le processus de réparation de crédit. Elle analyse intelligemment vos rapports de crédit, identifie les éléments négatifs ou inexacts et génère des lettres de contestation personnalisées pour vous aider à améliorer votre score de crédit de manière efficace.

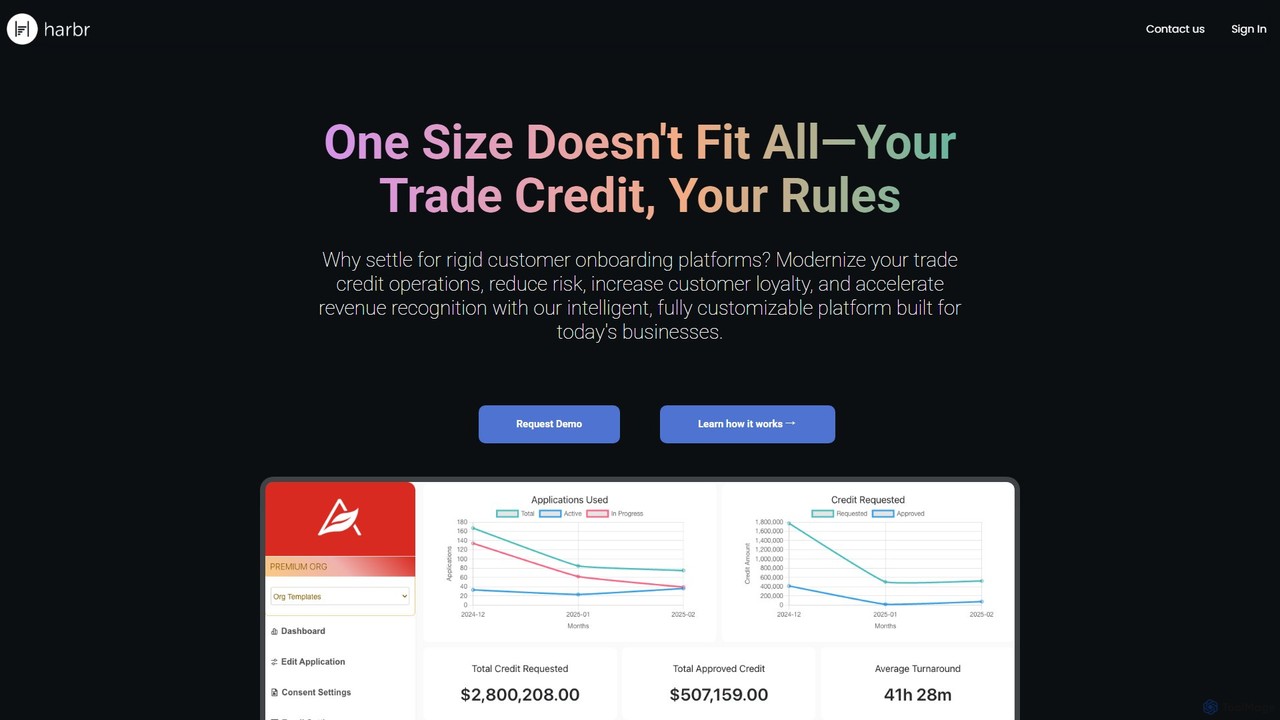

Harbr

Harbr est une plateforme intelligente et entièrement personnalisable de gestion du crédit commercial. Elle exploite l'IA et l'automatisation …

Harbr est une plateforme intelligente et entièrement personnalisable de gestion du crédit commercial. Elle exploite l'IA et l'automatisation pour aider les entreprises à moderniser leurs opérations de crédit, à réduire les risques, à accélérer la reconnaissance des revenus et à améliorer l'intégration des clients. Elle est conçue pour les entreprises mondiales et les PME en croissance.

À propos de Gestion du crédit

Les outils de gestion du crédit sont des plateformes basées sur l'IA conçues pour automatiser et optimiser l'ensemble du cycle de vie du crédit, de la demande au recouvrement. Ils exploitent des algorithmes d'apprentissage automatique pour analyser de vastes ensembles de données, permettant une évaluation et une notation très précises du risque de crédit. Cela permet aux prêteurs et aux entreprises de prendre des décisions plus rapides et basées sur les données, réduisant considérablement les taux de défaut et améliorant la santé du portefeuille. Ces systèmes intègrent souvent des analyses prédictives pour identifier de manière proactive les risques potentiels avant qu'ils ne s'aggravent.

Fonctionnalités Clés

- Notation de crédit automatisée : Utilise l'IA pour évaluer la solvabilité sur la base de sources de données traditionnelles et alternatives.

- Analyse prédictive des défauts : Prévoit la probabilité qu'un emprunteur fasse défaut sur un prêt ou un paiement.

- Surveillance de portefeuille en temps réel : Suit en continu la santé du crédit d'un portefeuille entier de prêts ou de clients.

- Souscription automatisée : Rationalise le processus d'évaluation et d'approbation ou de refus des demandes de crédit.

- Automatisation de la conformité : Aide à garantir le respect des réglementations financières telles que KYC (Connaissance du client) et AML (Lutte contre le blanchiment d'argent).

Cas d'utilisation

Ces outils sont essentiels pour les institutions financières comme les banques et les coopératives de crédit, les entreprises de la fintech offrant des services de prêt, et les entreprises B2B gérant le crédit commercial. Les analystes de crédit, les chargés de prêts et les gestionnaires de risques les utilisent pour évaluer les nouveaux demandeurs, gérer les limites de crédit des clients existants et maintenir un portefeuille de crédit global sain.

Comment choisir

Lors de la sélection d'un outil de gestion du crédit, tenez compte de ses capacités d'intégration de données avec vos systèmes existants et les sources de données externes. Évaluez la précision et la personnalisation de ses modèles d'IA pour votre appétit au risque spécifique. Assurez-vous qu'il respecte toutes les normes de conformité réglementaire pertinentes et offre l'évolutivité nécessaire pour accompagner la croissance de votre volume d'affaires.

Gestion du créditCas d'utilisation

Automatisation de la souscription de prêts aux petites entreprises

Un prêteur fintech utilise une plateforme de gestion de crédit par IA pour rationaliser son processus de demande de prêt pour petites entreprises. L'outil ingère et analyse automatiquement les états financiers des demandeurs, les données de transactions bancaires en temps réel et les benchmarks du secteur. Son modèle d'apprentissage automatique évalue le risque et génère un score de crédit en quelques minutes, un processus qui prenait auparavant des jours. Cela permet au prêteur de prendre des décisions de financement plus rapides, de servir plus de clients et de réduire les coûts de souscription manuelle de plus de 70%.

Évaluation en temps réel du crédit commercial B2B

Une grande entreprise manufacturière intègre un outil de gestion de crédit par IA dans son processus de vente. Lorsqu'un nouveau client professionnel demande des conditions de paiement, l'équipe de vente peut générer instantanément un profil de risque. L'IA analyse l'historique de paiement du client, sa stabilité financière et les données du marché pour recommander une limite de crédit et des conditions appropriées. Cela minimise le risque de retards de paiement ou de défauts dans les transactions B2B et permet à l'équipe de vente de conclure des affaires plus rapidement et avec confiance.

Gestion proactive des risques du portefeuille

Une banque régionale utilise une plateforme d'IA pour surveiller en continu l'ensemble de son portefeuille de prêts à la consommation. Le système suit des milliers de points de données pour chaque emprunteur, y compris le comportement de paiement et les indicateurs économiques externes. Il utilise l'analyse prédictive pour identifier les clients qui montrent des signes précoces de difficultés financières et qui présentent un risque plus élevé de défaut futur. Cela permet à l'équipe de gestion des risques de la banque de prendre contact de manière proactive pour offrir un soutien ou des options de restructuration, réduisant ainsi les pertes globales du portefeuille.

Ajustements dynamiques des limites de crédit pour les services BNPL

Une plateforme de commerce électronique offrant une option "Achetez maintenant, payez plus tard" (BNPL) utilise un outil de gestion de crédit par IA pour gérer dynamiquement les limites de crédit des utilisateurs. Le système analyse l'historique d'achat, le comportement de remboursement et les habitudes de navigation d'un utilisateur en temps réel. Sur la base de ces données, il peut automatiquement augmenter la limite de crédit pour les clients fiables afin d'encourager des achats plus importants ou la diminuer pour les utilisateurs présentant un comportement à risque, optimisant ainsi les revenus tout en contrôlant le risque.

Optimisation des stratégies de recouvrement de créances

Une agence de recouvrement utilise un outil d'IA pour améliorer son processus de récupération. La plateforme segmente les comptes en souffrance en fonction de facteurs tels que la probabilité de paiement, le meilleur moment pour contacter et le canal de communication le plus efficace (appel, e-mail ou SMS). En adaptant la stratégie de recouvrement à chaque individu, l'agence augmente son taux de récupération, améliore son efficacité opérationnelle et garantit la conformité avec les réglementations en matière de communication.

Rationalisation de la conformité KYC et AML

Une institution financière mondiale utilise un système de gestion de crédit alimenté par l'IA pour automatiser ses contrôles de connaissance du client (KYC) et de lutte contre le blanchiment d'argent (AML). Lors de l'intégration des clients, l'outil vérifie les identités par rapport à des bases de données mondiales et recherche les sanctions ou l'exposition politique. Il surveille également les transactions en cours en temps réel pour détecter des schémas inhabituels indiquant des activités frauduleuses ou illicites, les signalant automatiquement pour examen et garantissant le respect de la réglementation.