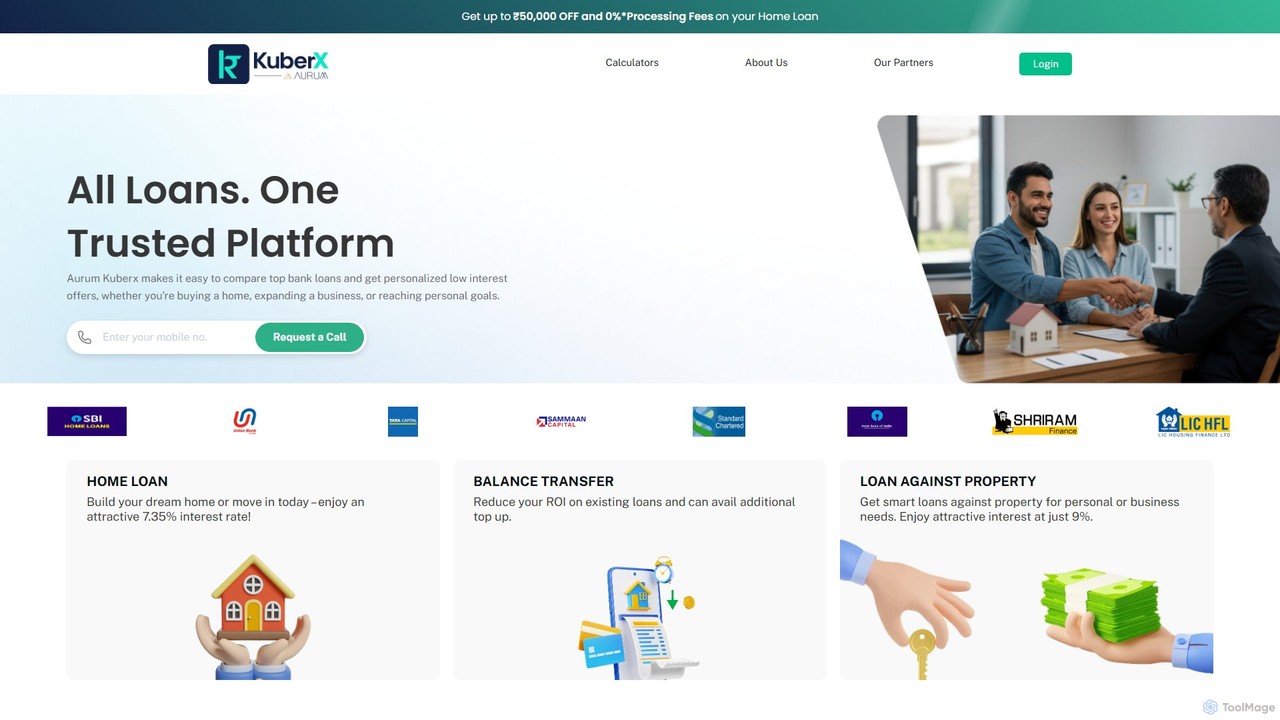

aurumkuberx

Aurum KuberX est une plateforme FinTech alimentée par l'IA, conçue pour aider les utilisateurs à trouver les meilleurs …

Aurum KuberX est une plateforme FinTech alimentée par l'IA, conçue pour aider les utilisateurs à trouver les meilleurs taux d'intérêt pour les prêts immobiliers et des offres de prêt hypothécaire personnalisées en Inde. Elle simplifie le processus complexe de recherche de prêt en exploitant l'intelligence artificielle pour analyser les profils des utilisateurs et les associer aux prêteurs les plus appropriés, garantissant ainsi transparence et efficacité.

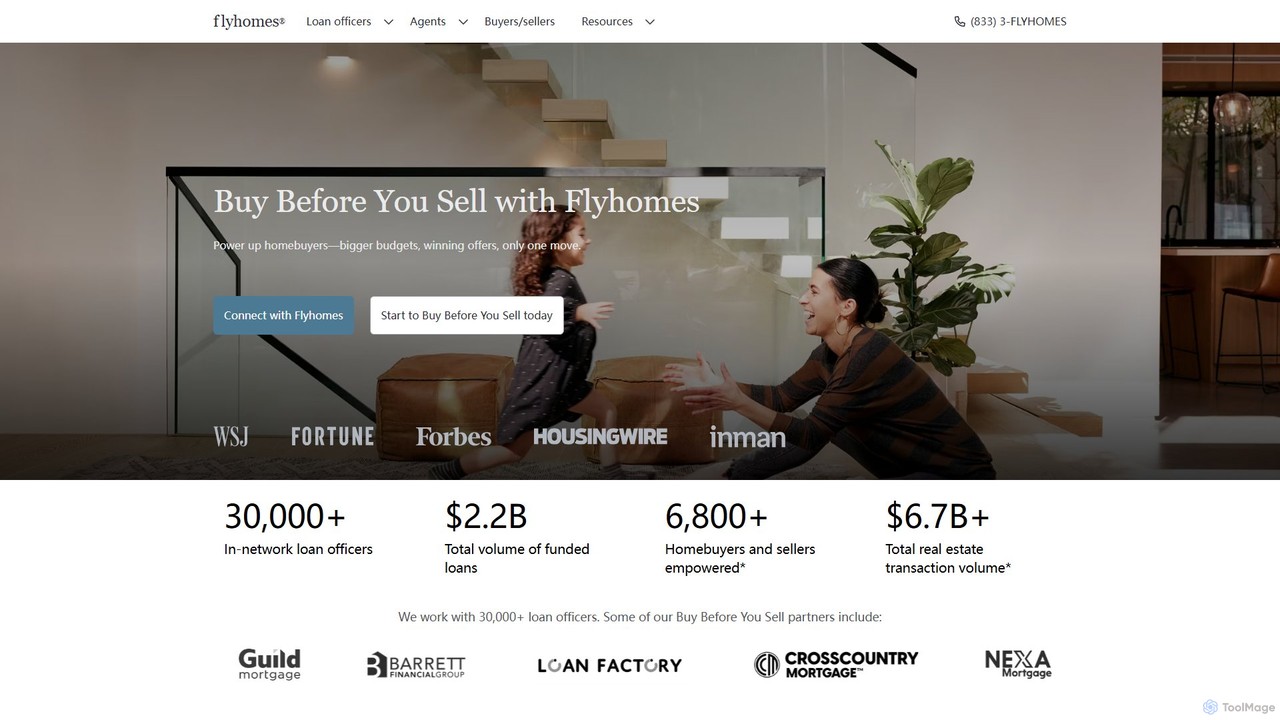

Flyhomes

Flyhomes est une entreprise FinTech/PropTech qui révolutionne le processus d'achat immobilier avec sa solution « Acheter avant de …

Flyhomes est une entreprise FinTech/PropTech qui révolutionne le processus d'achat immobilier avec sa solution « Acheter avant de vendre ». Elle permet aux acheteurs d'acquérir leur prochaine maison avant de vendre leur maison actuelle, en fournissant des outils financiers pour faire des offres compétitives, semblables à du cash, et débloquer la valeur nette de leur bien. Ce service simplifie la transition, éliminant le besoin de doubles déménagements et réduisant le stress associé aux transactions immobilières traditionnelles.

À propos de Prêt immobilier

Les outils d'IA pour prêts immobiliers sont des logiciels spécialisés conçus pour automatiser et optimiser l'ensemble du cycle de vie du crédit immobilier. En s'appuyant sur l'apprentissage automatique et l'analyse de données, ces plateformes traitent de vastes quantités de données financières pour évaluer les risques, vérifier les informations des demandeurs et rationaliser la souscription. Leur objectif principal est d'accélérer le traitement des prêts, de réduire les erreurs manuelles et de fournir des décisions de prêt plus précises et équitables pour les prêteurs comme pour les emprunteurs. Cette concentration sur la transaction financière les distingue des outils immobiliers plus larges qui se concentrent sur la découverte de biens et les tendances du marché.

Fonctionnalités Clés

- Souscription Automatisée : Les modèles d'IA analysent les données des demandeurs pour formuler des recommandations de souscription initiales basées sur les données.

- Évaluation des Risques et Détection de la Fraude : Les algorithmes identifient les demandes à haut risque et détectent les documents ou informations frauduleux.

- Automatisation de l'Origination de Prêt : Rationalise le processus de demande, de la capture intelligente des données à la gestion automatisée des documents.

- Correspondance de Prêt Personnalisée : Associe les emprunteurs aux produits de prêt immobilier les plus adaptés en fonction de leur profil financier complet.

- Surveillance de la Conformité : Aide à garantir que toutes les étapes du processus de prêt immobilier respectent les normes réglementaires complexes.

Scénarios d'Application

Ces outils sont principalement utilisés par des institutions financières telles que les banques, les coopératives de crédit et les prêteurs immobiliers spécialisés. Les utilisateurs clés comprennent les chargés de clientèle gérant les demandes, les souscripteurs évaluant les risques et les responsables de la conformité assurant le respect des réglementations. Ils sont essentiels pour les opérations de prêt à grand volume recherchant efficacité et précision.

Critères de Sélection

Lors du choix d'un outil d'IA pour prêts immobiliers, considérez ses capacités d'intégration avec votre système d'origination de prêt (LOS) existant. Évaluez ses fonctionnalités de conformité et de sécurité, en vous assurant qu'il respecte les normes du secteur. Analysez la précision et l'explicabilité de ses modèles d'IA pour l'évaluation des risques, ce qui est crucial pour les audits. Enfin, confirmez que la plateforme peut évoluer pour gérer le volume de demandes de prêt de votre institution.

Prêt immobilierCas d'utilisation

Accélérer le Traitement des Demandes de Prêt

Un chargé de clientèle dans une société de prêt immobilier à grand volume utilise un outil d'IA pour rationaliser les nouvelles demandes. Au lieu de saisir manuellement les données des documents soumis par les demandeurs, comme les fiches de paie et les relevés bancaires, l'agent les télécharge dans le système. L'IA utilise la Reconnaissance Optique de Caractères (OCR) et le Traitement du Langage Naturel (NLP) pour extraire et remplir automatiquement les données dans le Système d'Origination de Prêt (LOS). Cela réduit le temps de saisie des données de plus de 80 % et minimise les erreurs humaines, permettant à l'agent de traiter plus de demandes et de se concentrer sur la relation client.

Souscription et Évaluation des Risques Assistées par l'IA

Un souscripteur est chargé d'évaluer une demande de prêt complexe avec des sources de revenus variables. Il utilise une plateforme de prêt immobilier IA qui analyse des milliers de points de données au-delà d'un simple score de crédit, y compris l'historique des transactions, la stabilité de l'emploi et la vérification des actifs. L'IA fournit un score de risque complet et met en évidence des zones de préoccupation spécifiques, telles que des dépôts en espèces inhabituels. Elle compare également le profil du demandeur aux données historiques de profils similaires pour prédire la probabilité de défaut. Cela permet au souscripteur de prendre une décision plus éclairée, cohérente et défendable en une fraction du temps.

Automatisation de la Vérification des Documents et de la Détection de Fraude

Une équipe de traitement des prêts immobiliers utilise un outil d'IA pour valider l'authenticité des documents soumis. Le système scanne les relevés bancaires, les déclarations de revenus et les attestations d'emploi, en utilisant la vision par ordinateur pour détecter les signes de falsification, tels que des chiffres modifiés ou des polices de caractères discordantes. Il croise les informations entre les documents pour garantir leur cohérence. Si l'IA détecte une anomalie, comme un revenu déclaré sur une demande ne correspondant pas aux registres fiscaux, elle signale automatiquement le dossier pour un examen humain. Cette approche proactive réduit considérablement le risque de fraude hypothécaire et protège le prêteur contre des pertes potentielles.

Améliorer l'Expérience Emprunteur avec des Options Personnalisées

Un acheteur potentiel interagit avec le portail en ligne d'un prêteur alimenté par l'IA pour obtenir une pré-qualification. Au lieu d'un formulaire générique, le chatbot IA le guide tout au long du processus, en posant des questions pertinentes sur sa situation financière et ses objectifs. Sur la base des informations fournies, le système analyse instantanément des centaines de produits de prêt et présente les trois options les plus appropriées, en détaillant clairement les taux d'intérêt, les mensualités et les frais de clôture pour chacune. Cette expérience en libre-service, transparente et personnalisée améliore la satisfaction client et aide l'emprunteur à prendre une décision financière plus éclairée.

Assurer la Conformité Réglementaire avec la Surveillance par IA

Un responsable de la conformité dans une banque nationale utilise une plateforme de prêt immobilier IA pour garantir le respect des lois sur les prêts équitables et des exigences de divulgation. Le système audite en continu les dossiers de prêt en temps réel, signalant toute violation potentielle, telle que des divulgations manquantes ou des incohérences qui pourraient suggérer des pratiques discriminatoires. Il génère des rapports automatisés pour les audits internes et les examens réglementaires, fournissant une trace claire et documentée des activités de conformité. Cela réduit le risque d'amendes coûteuses et de contestations judiciaires, tout en maintenant l'engagement de la banque en faveur de prêts justes et équitables.

Analyse des Risques de Portefeuille pour les Investisseurs en Prêts Immobiliers

Un gestionnaire de portefeuille dans une société d'investissement utilise un outil d'analyse IA pour évaluer le profil de risque d'un grand portefeuille de titres adossés à des créances hypothécaires (MBS). L'IA analyse les indicateurs macroéconomiques, les tendances du marché immobilier régional et les données agrégées des emprunteurs pour prévoir les taux de délinquance et de remboursement anticipé. Elle peut effectuer des tests de résistance basés sur divers scénarios économiques, comme une hausse du chômage ou des taux d'intérêt, pour prédire les pertes potentielles. Ces informations permettent au gestionnaire de rééquilibrer le portefeuille, de se couvrir contre les risques et de prendre des décisions d'investissement plus stratégiques pour maximiser les rendements.