realpha

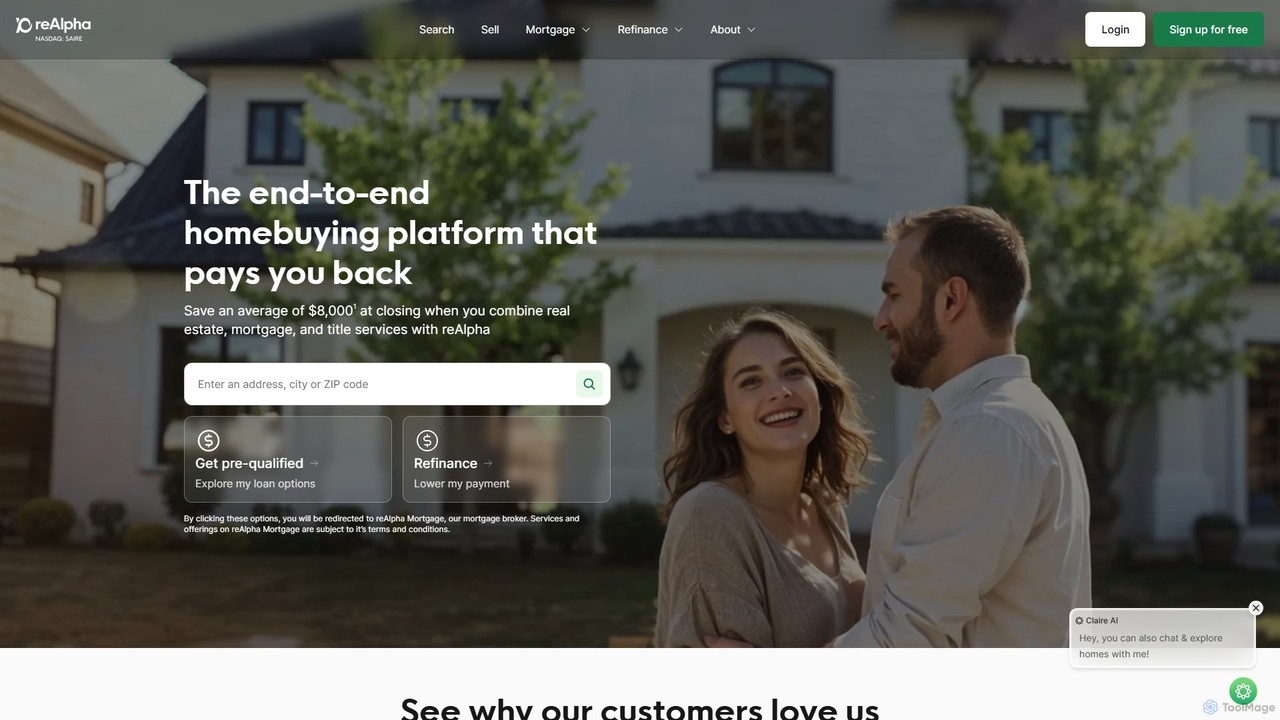

reAlphaは、住宅所有のプロセス全体を簡素化するAI搭載の不動産プラットフォームです。物件検索、住宅ローン、権原サービスを一つの合理化された体験に統合します。Claireという名の24時間365日対応のAIアシスタントを特徴とし、ユーザーがパーソナライズされた物件を見つけ、100以上の金融機関のローンを比較し、内見を予約するのを支援します。このプラットフォームの主な利点は、クロージング時に多額のキャッシュバックを提供し、サービスをまとめることでユーザーに平均8,000ドルを節約させる点です。

reAlphaは、住宅所有のプロセス全体を簡素化するAI搭載の不動産プラットフォームです。物件検索、住宅ローン、権原サービスを一つの合理化された体験に統合します。Claireという名の24時間365日対応のAIアシスタントを特徴とし、ユーザーがパーソナライズされた物件を見つけ、100以上の金融機関のローンを比較し、内見を予約するのを支援します。このプラットフォームの主な利点は、クロージング時に多額のキャッシュバックを提供し、サービスをまとめることでユーザーに平均8,000ドルを節約させる点です。

住宅ローンについて

AI住宅ローンツールは、人工知能を活用して住宅ローンライフサイクル全体を自動化・強化する専門的な金融テクノロジープラットフォームです。これらのツールは、機械学習、自然言語処理(NLP)、光学文字認識(OCR)を利用して、借り手のデータを分析し、書類を処理し、リスクを高速かつ正確に評価します。その主な価値は、ローン処理時間を大幅に短縮し、人為的ミスを最小限に抑え、引受審査決定の一貫性を向上させることにあります。これにより、貸し手にとってはより効率的な組成プロセスが、借り手にとってはより迅速でスムーズな体験が実現します。

主な機能

- 自動引受審査:AIモデルを使用して信用履歴、収入、資産を分析し、数分で初期の信用決定を行います。

- インテリジェントな文書処理:銀行取引明細書、給与明細、納税申告書などの複雑な文書からデータを自動的に抽出・検証します。

- 予測的リスク評価:機械学習を用いて高リスクの申請を特定し、従来のモデルよりも正確にデフォルトの可能性を予測します。

- 不正検出:申請データの矛盾、異常、不正行為を示すパターンをスキャンします。

- コンプライアンス監視:ローンファイルを変化する連邦および州の規制と継続的に照合し、遵守を確保し、コンプライアンスリスクを低減します。

適用シナリオ

これらのツールは、主に銀行、信用組合、住宅ローン会社などの金融機関で使用されます。ローン担当者は申請の受付と検証を迅速化するために使用し、引受担当者は定型的なチェックを自動化して複雑な例外ケースに集中するために依存します。コンプライアンスチームもこれらのプラットフォームを使用して監査を自動化し、大量のローン全体で規制基準を維持します。

選択のポイント

AI住宅ローンツールを選択する際は、既存のローン組成システム(LOS)との統合能力を考慮してください。AIモデルの正確性と説明可能性は規制コンプライアンスにとって極めて重要であるため、評価が必要です。また、借り手情報を保護するためのデータセキュリティプロトコルを評価し、組織のローン量の変動に対応できるプラットフォームのスケーラビリティも考慮してください。

住宅ローン利用シーン

貸し手のためのローン組成の迅速化

地方銀行のローン担当者は、AI住宅ローンプラットフォームを使用して申請プロセスを効率化します。新しい申請が提出されると、AIはアップロードされた書類を自動的に分類し、OCRを使用して収入や職歴などの主要なデータポイントを抽出し、一貫性を確認するために相互参照します。これにより、手作業によるデータ入力が90%以上削減され、不足している情報が即座にフラグ付けされます。その結果、担当者はより多くの申請を処理でき、申請から初期承認までの平均時間は数日から24時間未満に短縮され、借り手の体験が大幅に向上します。

引受審査決定の自動化

大手住宅ローン会社の引受審査チームは、AI搭載の決定エンジンを導入します。このエンジンは、各申請について、信用報告書、資産明細書、不動産評価など数千のデータポイントを、貸し手独自のリスクモデルと照らし合わせて分析します。説明可能なリスクスコアとともに、明確な「承認」「否認」「人間の引受担当者へ照会」の推奨を提供します。これにより、人間の引受担当者は複雑または境界線のケースに専門知識を集中させることができ、全体のスループットが40%向上し、ローンポートフォリオ全体で引受審査決定がより一貫性を持ち、偏りが少なくなることを保証します。

申請における不正検出の強化

金融機関の不正防止部門は、AIツールを使用して、受信した住宅ローン申請をリアルタイムで分析します。AIは、申請者情報を公的記録、ソーシャルメディア、内部データベースと相互参照して、身元と雇用の主張を検証します。また、行動分析を使用して、同じIPアドレスから異なる名前で複数の申請が行われるなど、異常なパターンを検出します。システムが高リスクの申請にフラグを立てると、不正対策チームに手動レビューを促し、重大な潜在的損失を防ぐことができます。この積極的なアプローチにより、巧妙な不正スキームの検出率が60%向上しました。

不動産鑑定評価レビューの自動化

鑑定評価レビューの専門家は、第三者の鑑定士から提出された不動産鑑定評価報告書を検証するためにAIプラットフォームを使用します。このツールは、不動産の写真、比較可能な販売事例(コンプ)、市場動向などの報告書データを分析します。距離が遠すぎる、または古すぎるコンプや、説明と一致しない不動産の写真など、矛盾点を自動的にフラグ付けします。AIは鑑定評価額に対する信頼度スコアを提供し、専門家は標準的な報告書を迅速に承認し、高リスク指標を持つ報告書の調査により多くの時間を割くことができます。このプロセスにより、報告書あたりの平均レビュー時間が75%削減されます。

継続的な規制コンプライアンスの確保

全国的な貸し手のコンプライアンス担当者は、AI搭載のコンプライアンス監視ツールを使用します。このシステムは、常に更新される連邦、州、地方の貸付規制データベース(例:TILA-RESPA統合開示規則)と照らし合わせて、貸し手の進行中のローン申請パイプライン全体を継続的にスキャンします。不正確な手数料計算や開示漏れなど、潜在的な違反を自動的にフラグ付けし、コンプライアンスチームにアラートを生成します。この自動化された監査プロセスにより、貸し手はクロージング前に問題を特定して修正することができ、高額な罰金や規制上の罰則のリスクを大幅に削減できます。

AIチャットボットによる借り手とのコミュニケーション改善

住宅ローン仲介会社は、AI搭載のチャットボットをウェブサイトと借り手ポータルに統合します。チャットボットは、会社の貸付ガイドラインと一般的な住宅ローンの質問についてトレーニングされています。ローン状況、必要書類、次のステップに関する借り手からの問い合わせに、24時間365日即座に回答を提供します。複雑な質問については、シームレスに人間のローン担当者との会話に切り替えます。これにより、担当者は反復的な質問に答えることから解放され、クライアントへのアドバイスに集中できます。この仲介会社は、即時サポートにより、着信コールが30%減少し、顧客満足度スコアが大幅に向上したと報告しています。