Frec

Frec là một nền tảng đầu tư được hỗ trợ bởi AI chuyên về chỉ số hóa trực …

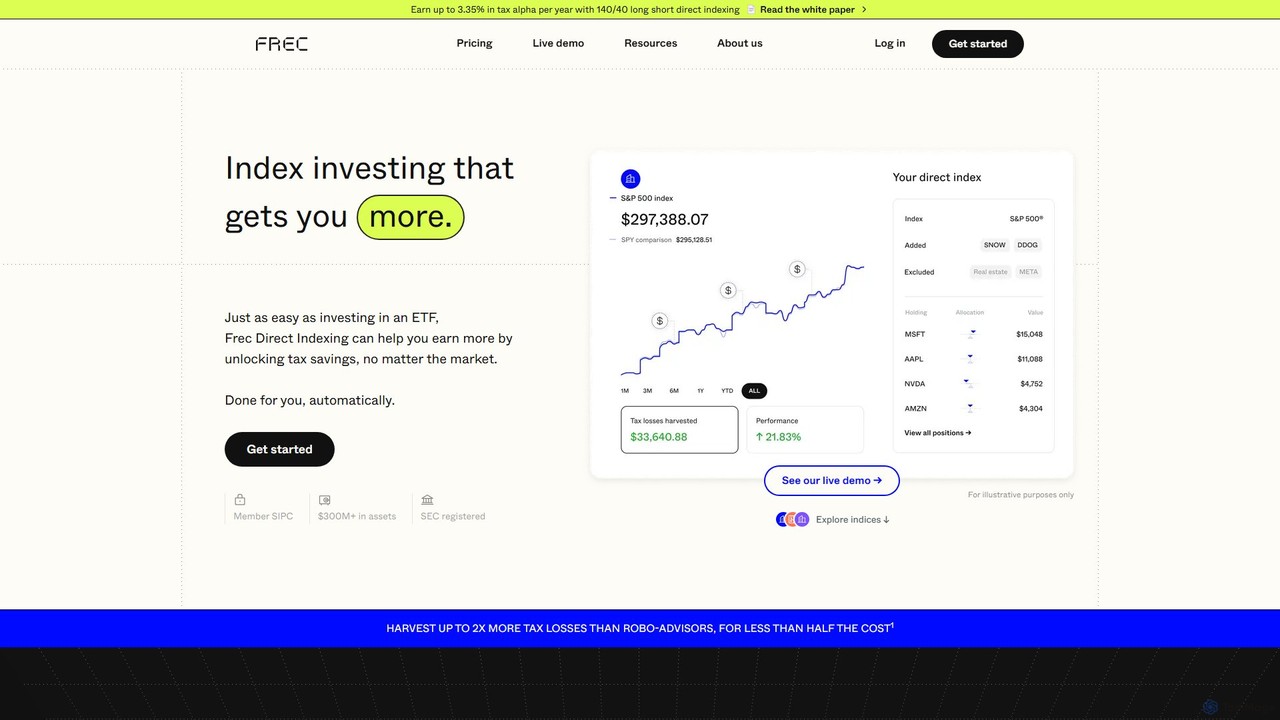

Frec là một nền tảng đầu tư được hỗ trợ bởi AI chuyên về chỉ số hóa trực tiếp. Nó cho phép nhà đầu tư sở hữu cổ phiếu riêng lẻ của một chỉ số, cho phép thu hoạch lỗ thuế tự động hàng ngày và tùy chỉnh danh mục đầu tư sâu. Cách tiếp cận này nhằm mục đích tạo ra lợi nhuận sau thuế cao hơn so với các quỹ ETF truyền thống và cố vấn robot, tất cả đều với một khoản phí thấp và minh bạch.

drahim

drahim là một ứng dụng cố vấn robot và tài chính cá nhân tuân thủ luật Sharia có …

drahim là một ứng dụng cố vấn robot và tài chính cá nhân tuân thủ luật Sharia có trụ sở tại Ả Rập Xê Út. Ứng dụng cung cấp các danh mục đầu tư tự động, đa dạng hóa với phí thấp, theo dõi chi tiêu qua Open Banking và một trợ lý tài chính AI, Drahim GPT, để cung cấp hướng dẫn tài chính cá nhân hóa.

Về Robo Advisor

Robo Advisor là các nền tảng kỹ thuật số tự động cung cấp dịch vụ lập kế hoạch tài chính và quản lý đầu tư dựa trên thuật toán. Các công cụ này sử dụng các mô hình tài chính như Thuyết Danh mục đầu tư Hiện đại để tạo và quản lý một danh mục đầu tư đa dạng hóa dựa trên mục tiêu cụ thể và khả năng chấp nhận rủi ro của người dùng. Giá trị chính của chúng nằm ở việc làm cho đầu tư dài hạn, phức tạp trở nên dễ tiếp cận và giá cả phải chăng, thường với mức phí và yêu cầu tài khoản tối thiểu thấp hơn so với các cố vấn con người truyền thống. Các tính năng chính bao gồm tái cân bằng tự động để duy trì phân bổ tài sản mục tiêu và các chiến lược tối ưu hóa thuế để nâng cao lợi nhuận.

Tính năng Cốt lõi

- Xây dựng Danh mục đầu tư Tự động: Tạo một danh mục tài sản đa dạng hóa và được cá nhân hóa (thường là các quỹ ETF chi phí thấp) dựa trên tình hình tài chính và hồ sơ rủi ro của bạn.

- Tái cân bằng Tự động: Giám sát danh mục đầu tư của bạn và tự động mua hoặc bán tài sản để đưa nó trở lại phân bổ mục tiêu ban đầu khi có sự chênh lệch.

- Chiến lược Tối ưu hóa Thuế: Sử dụng các kỹ thuật như thu hoạch lỗ thuế để giảm thiểu nghĩa vụ thuế đối với lợi nhuận đầu tư và cổ tức.

- Lập kế hoạch Dựa trên Mục tiêu: Cho phép bạn đặt các mục tiêu tài chính cụ thể, chẳng hạn như nghỉ hưu hoặc trả trước tiền nhà, và theo dõi tiến trình của bạn.

- Cấu trúc Phí Chi phí Thấp: Hoạt động dựa trên một khoản phí quản lý theo tỷ lệ phần trăm thấp, giúp việc quản lý đầu tư chuyên nghiệp trở nên phải chăng hơn.

Trường hợp Sử dụng

Robo Advisor lý tưởng cho các nhà đầu tư mới đang tìm kiếm một lối vào thị trường có hướng dẫn, các chuyên gia bận rộn thích cách tiếp cận 'thiết lập và quên đi', và những cá nhân quan tâm đến chi phí muốn tối đa hóa lợi nhuận bằng cách giảm thiểu phí. Chúng được sử dụng rộng rãi để quản lý các tài khoản hưu trí, tài khoản đầu tư chung và các kế hoạch tiết kiệm cho đại học.

Cách Lựa chọn

Khi chọn một Robo Advisor, hãy xem xét cấu trúc phí, bao gồm phí quản lý và tỷ lệ chi phí của các quỹ cơ bản. Đánh giá phạm vi các lựa chọn đầu tư và các loại tài khoản có sẵn. Ngoài ra, hãy so sánh các tính năng nâng cao như quyền truy cập vào các cố vấn tài chính con người cho các câu hỏi phức tạp, khả năng tối ưu hóa thuế và trải nghiệm người dùng tổng thể của các nền tảng web và di động.

Robo AdvisorTrường hợp sử dụng

Kế hoạch Tiết kiệm Hưu trí Tự động

Một chuyên gia trẻ muốn bắt đầu tiết kiệm cho hưu trí nhưng cảm thấy choáng ngợp trước các lựa chọn đầu tư. Anh ấy sử dụng Robo Advisor để mở một tài khoản hưu trí cá nhân (IRA), trả lời một vài câu hỏi về tuổi và khả năng chấp nhận rủi ro, và thiết lập đóng góp tự động hàng tháng. Nền tảng tự động đầu tư số tiền vào một danh mục đầu tư tăng trưởng dài hạn, đa dạng hóa và xử lý tất cả việc tái cân bằng, cho phép anh ấy xây dựng tài sản một cách thụ động.

Đầu tư Dựa trên Mục tiêu cho một Khoản Mua sắm Lớn

Một cặp vợ chồng đang tiết kiệm để trả trước tiền mua một ngôi nhà họ dự định mua trong năm năm tới. Họ đặt ra một số tiền mục tiêu và thời gian trên nền tảng Robo Advisor. Công cụ này đề xuất một danh mục đầu tư rủi ro từ bảo thủ đến trung bình, được thiết kế để cân bằng giữa tăng trưởng và bảo toàn vốn trong khoảng thời gian cụ thể của họ. Nền tảng cung cấp các dự báo rõ ràng và theo dõi tiến trình của họ, giúp họ đi đúng hướng để đạt được mục tiêu.

Quản lý Danh mục đầu tư Tự động cho Chuyên gia Bận rộn

Một bác sĩ với lịch trình bận rộn không có thời gian để nghiên cứu cổ phiếu hoặc chủ động quản lý các khoản đầu tư. Anh ấy chuyển một khoản tiền lớn vào tài khoản Robo Advisor. Dịch vụ này đầu tư vốn vào các loại tài sản khác nhau như cổ phiếu trong nước, cổ phiếu quốc tế và trái phiếu. Nó tự động quản lý cổ tức, tái cân bằng danh mục đầu tư hàng quý và cung cấp các báo cáo hiệu suất đơn giản, đòi hỏi nỗ lực liên tục tối thiểu từ người dùng.

Rào cản Gia nhập Thấp cho Nhà đầu tư Mới

Một sinh viên mới tốt nghiệp muốn bắt đầu đầu tư với một số tiền nhỏ, chẳng hạn như 100 đô la. Họ chọn một Robo Advisor không có yêu cầu tài khoản tối thiểu và phí thấp. Nền tảng cho phép họ đầu tư số tiền nhỏ này vào một danh mục đầu tư được đa dạng hóa hoàn toàn, một cơ hội thường không có sẵn cho các nhà đầu tư quy mô nhỏ thông qua các phương tiện truyền thống. Điều này cung cấp sự tiếp xúc ngay lập tức với thị trường và giúp họ xây dựng thói quen tài chính tốt từ sớm.

Đầu tư Hiệu quả về Thuế cho người có Thu nhập Cao

Một cá nhân trong khung thuế cao sử dụng Robo Advisor cung cấp tính năng thu hoạch lỗ thuế nâng cao. Trong suốt cả năm, thuật toán tự động bán các khoản đầu tư đã giảm giá trị để ghi nhận một khoản lỗ. Khoản lỗ này được sử dụng để bù trừ cho các khoản lãi vốn từ các khoản đầu tư khác, giúp giảm hiệu quả tổng nghĩa vụ thuế của họ. Chiến lược tự động này giúp tối đa hóa lợi nhuận đầu tư sau thuế của họ mà không cần can thiệp thủ công.

Quản lý Quỹ Tiết kiệm Đại học cho Con

Cha mẹ mở một kế hoạch tiết kiệm đại học 529 cho đứa con sơ sinh của họ thông qua một Robo Advisor. Nền tảng ban đầu phân bổ vốn vào một danh mục đầu tư định hướng tăng trưởng. Khi đứa trẻ đến gần tuổi vào đại học, Robo Advisor sẽ tự động điều chỉnh phân bổ tài sản của danh mục đầu tư để trở nên thận trọng hơn, chuyển từ cổ phiếu sang trái phiếu. Cách tiếp cận 'đường trượt' này giúp bảo vệ số tiền tiết kiệm đã tích lũy khi thời điểm sử dụng chúng đến gần.